There are no items in your cart

Add More

Add More

| Item Details | Price | ||

|---|---|---|---|

Class 12th लेखाशास्त्र (Accountancy)

Chapter 1 - अलाभकारी संस्थाओं के लिए लेखांकन

(Accounting for Not-for-Profit Organisation)

(क) सदस्यों से अनुदान (Subscription from members);

(ख) दान (Donations);

(ग) वसीयत (Legacies);

(घ) अनुदान में सहायता (Grant-in-aid);

(ङ) विनियोग से आय (Income from investments), इत्यादि।

उदाहरण 1. सिल्वर प्वाइंट से संबंधित दिए गए विवरणों से 31 मार्च, 2012 को समाप्त होने वाले वर्ष के लिए प्राप्ति एवं भुगतान खाता तैयार कीजिए।

हल:-

सिल्वर प्वाइंट की पस्तकें

प्राप्ति एवं भुगतान खाता

31 मार्च 2012 वर्ष की समाप्ति पर

रोकड़ पुस्तक का सारांश

हल:-

उदाहरण 3. 31 मार्च, 2018 को समाप्त वर्ष के लिए नीचे दिए गए क्लीन दिल्ली क्लब के प्राप्ति एवं भुगतान खाते से आय और व्यय खाता तैयार करेंः

हल:-

उदाहरण 4. 31 मार्च, 2018 को समाप्त वर्ष के लिए नीचे दिए गए नेगी क्लब के प्राप्ति एवं भुगतान खाते से समान अवधि के लिए आय और व्यय खाता तैयार करेंः

निम्न अतिरिक्त सूचनाएँ उपलब्ध हैंः-(क) बकाया वेतन 1,500 रु;

(ख) बकाया मनोरंजन व्यय 500 रु;

(ग) अप्राप्य बैंक ब्याज 150 रु;

(घ) अर्जित चंदा 400 रु;

(ङ) 50% प्रवेश शुल्क को पूँजीकृत करेंगे;

(च) फर्नीचर पर 10% वार्षिक दर से ह्रास लगाएँ।

हल:-

तुलन पत्र का प्रारूप:

उदाहरण 5. एक्सीलेंट क्रिकेट कल्ब के प्राप्ति एवं भुगतान खाते, निम्न और अतिरिक्त सूचनाओं से 31 मार्च 2018 को समाप्त वर्ष के लिए आय और व्यय खाता और इस तिथि का तुलन पत्र तैयार करेंः

वर्ष के आरंभ में परिसंपत्तियाँ इस प्रकार हैंः(रू.)

खेल का मैदान 5,00,000

हस्तस्थ रोकड़ 18,000

खेल के सामान का स्टॉक 85,000

छपाई और लेखन सामग्री 11,000

अप्राप्य चंदा 28,000

टूर्नामेंट खाते में आधिक्य और दान को स्थायी पवेलियन के लिए संचय का निर्माण करेंगे। 31 मार्च, 2018 को अप्राप्त चंदा 42,000 रु. है। 50% खेल के सामान का और 30% छपाई और लेखन सामग्री को अपलिखित करें।

हल:-

टिप्पणीः जब आरंभिक शेष नहीं दिया गया हो तो उसका निर्धारण करने के लिए आरंभिक तुलन पत्र इस प्रकार तैयार करेंगेः

कुछ विशिष्ट मदें (Some Peculiar Items):

कुछ विशिष्ट मदें (Some Peculiar Items):चंदा, सदस्यता शुल्क (Membership Fees) है जिसका भुगतान सदस्य द्वारा वार्षिक आधार पर किया जाता है। यह इस प्रकार की संस्थाओं में आय का मुख्य स्रोत है। सदस्यों द्वारा भुगतान किया गया चंदा प्राप्ति एवं भुगतान खाते में प्राप्ति के रूप में और आय और व्यय खाते में आय के रूप में दर्शाया जाता है। यह ध्यान रहे कि प्राप्ति और भुगतान खाता वर्ष के दौरान वास्तव में प्राप्त चंदे की कुल राशि को दर्शाता है जबकि आय और व्यय खातों में दर्शायी गई राशि केवल चालू अवधि से संबंधित राशि को दर्शाती है चाहे यह प्राप्त हुई हो या नहीं।

उदाहरण 6. 31 मार्च 2018 को समाप्त वर्ष के लिए प्राप्ति भुगतान खाते के अनुसार प्राप्त चंदा 2,50,000 रु. है। अतिरिक्त सूचनाएँ इस प्रकार हैंः

वर्ष 2017-2018 के लिए चंदे से आय की राशि का निर्धारण करें और आरंभिक और अंतिम तुलनपत्र में चंदे से संबंधित मदों को किस प्रकार दर्शाया जाएगा, दिखाइए।

हल:-

हल:-

इनको प्राप्ति एवं भुगतान खाते के प्राप्ति पक्ष में दर्शाया जाता है। दान किसी विशेष उद्देश्य या सामान्य उद्देश्य के लिए हो सकता है:

यह राशि मृत व्यक्ति की वसीयत के रूप में प्राप्त होती हैं, जिसके उपयोग का उद्देश्य स्पष्ट हो सकता है अथवा अस्पष्ट भी हो सकता है। यदि उद्देश्य स्पष्ट रूप से बताया गया है तो इसे दायित्व मानते हुए तुलन-पत्र में दिखाया जाएगा अन्यथा आगम प्रकृति मानते हुए आय और व्यय खाते में लिखा जाएगा।

कुछ सदस्य सामयिक (Periodic payment) चंदे के भुगतान के स्थान पर एकमुश्त राशि (Lump sum payment) को आजीवन सदस्यता शुल्क के रूप में भुगतान को चुनते हैं। इस राशि को पूँजी प्राप्ति माना जाता है और प्रत्यक्ष तौर पर पूँजी/सामान्य निधि में जमा किया जाएगा।

प्रवेश शुल्क सदस्य द्वारा सदस्य बनते समय केवल एक बार दिया जाता है। धर्मार्थ और क्लब जैसे संगठनों की सदस्यता संगठित होती है और इनमें प्रवेश शुल्क भी अधिक होता है। इसलिए इनको अनावृत्ति मानकर सीधे पूँजी/सामान्य निधि में जमा किया जाता है।

पुरानी परिसंपत्तियों के विक्रय से प्राप्तियों को उस वर्ष के प्राप्ति और भुगतान खाते में दर्शाया जाएगा जिसमें यह बेची गयी है परंतु परिसंपत्तियों के विक्रय से अधिलाभ या हानि को वर्ष के आय और व्यय खाते में ले जाया जाएगा।

उदाहरण के लिए, यदि फर्नीचर जिसका पुस्तक मूल्य 800 रु. है को 700 रु. में बेचा गया। यह 700 रु. की राशि को प्राप्ति एवं भुगतान खाते में दर्शाया जाएगा और आय और व्यय खाते के व्यय पक्ष में 100 रु. पुरानी परिसंपत्तियों के विक्रय से हानि के रूप में लिखे जाएँगे। जबकि तुलन पत्र में फर्नीचर के पुस्तक मूल्य में से 800 रु. को घटा कर दर्शाया जाएगा।

यह आवृत्ति प्रकृति (recurring nature) की मद है और आय और व्यय खाते के आय पक्ष में दर्शायी जाएगी।

खेल के सामान की बिक्री को सामान्यतः आय और व्यय खाते में आय के रूप में दर्शाया जाता है।

यह वह राशि है जिसका भुगतान उस व्यक्ति को किया जाता है जो कि संस्था का पक्का कर्मचारी नहीं है। इस भुगतान को आय और व्यय खाते के व्यय पक्ष में दर्शाया जाएगा।

यह निधि वसीयत या उपहार से उत्पन्न होती है। यह आय विशेष उद्देश्य के लिए प्रयोग की जाती है इसलिए यह पूँजी प्राप्ति है और यह तुलन पत्र के दायित्व पक्ष में विशिष्ट उद्देश्य के निधि के रूप में दर्शायी जाएगी।

उदाहरण 8.

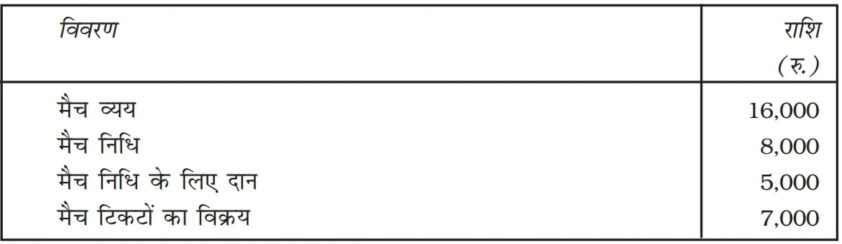

(अ) निम्न सूचनाओं को अलाभकारी संस्थाओं के वित्तीय विवरण में दर्शाएँः

(ब) यदि अन्य व्यय समान रहे और मैच व्यय 6,000 रु. से बढ़ जाए तब क्या प्रभाव होगा?

(ब) यदि अन्य व्यय समान रहे और मैच व्यय 6,000 रु. से बढ़ जाए तब क्या प्रभाव होगा?हल:-

यदि मैच व्यय 6,000 रु. से बढ़ जाता है तो मैच निधि का निवल शेष घटा हुआ होगा जैसे कि नाम, जमा से अधिक है और इसके परिणामस्वरूप 2,000 रु. का नाम शेष इस वर्ष के आय और व्यय खाते से प्रभारित किया जाएगा।

उदाहरण 9. 31 मार्च 2013 को समाप्त वर्ष के लिए प्राप्ति एवं भुगतान खाते से निकाला गयाः

भुगतानः

लेखन सामग्री 23,000 रु.

अतिरिक्त सूचनाएँः

हल:-

उदाहरण 10. दिए गए प्राप्ति एवं भुगतान खाते की सहायता से आय और व्यय खाता और तुलन पत्र तैयार करें।

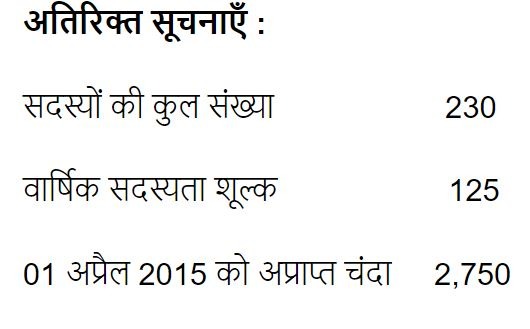

अतिरिक्त सूचनाएँः

31 मार्च 2018 को समाप्त होने वाले वर्ष के लिए आय और व्यय तथा इस तिथि का तुलन पत्र तैयार कीजिए। चंदा खाता भी तैयार कीजिए।

हल:

कार्यकारी टिप्पणी:

ApniClass

Class 12th व्यष्टि अर्थशास्त्र (Microeconomics) Notes

Class 12th समष्टि अर्थशास्त्र (Macroeconomics) Notes Class 12th व्यवसाय अध्ययन (Business Studies) Notes Class 12th लेखाशास्त्र (Accountancy) Part I Notes Class 11th अर्थशास्त्र (Economics) Notes Launch your Graphy

Launch your Graphy