Class 12th लेखाशास्त्र (Accountancy)

Chapter 2 - साझेदारी लेखांकन : आधारभूत अवधारणाएँ

(Accounting for Partnership : Basic Concepts)

- साझेदारी की परिभाषा (Definition of Partnership) :

भारतीय साझेदारी अधिनियम, 1932 की धारा 4 के अनुसार “साझेदारी उन व्यक्तियों के मध्य पारस्परिक सम्बन्ध हैं जो किसी व्यवसाय के लाभों को बाँटने के लिया सहमत हुए हैं और जिसका संचालन उन सभी के द्वारा या उन सभी की ओर से किसी एक के द्वारा किया जाता है |”

- साझेदारी की विशेषताएँ (Characteristics of Partnership):

- दो या दो से अधिक व्यक्ति (Two or More Persons) : साझेदारी गठन में एक समान लक्ष्य के साथ कम से कम दो व्यक्तियों को साथ आना चाहिए।

- अनुबंध (Agreement) : साझेदारी दो या दो से अधिक व्यक्तियों के बीच अनुबंध या समझौते का ही परिणाम होती है जो व्यवसाय चलाते व लाभ-हानि बाँटते है।

- व्यवसाय (Business) : किसी परिसंपत्ति मात्रा के सह-स्वामित्व (Joint - Ownership) से साझेदारी का गठन नहीं हो जाता है। उदाहरण के लिए, यदि मोहित एवं सचिन संयुक्त रूप से एक भू-भाग खरीदते हैं तो वे उस परिसंपत्ति के संयुक्त रूप से मालिक है साझेदार नहीं। लेकिन यदि वे यह कार्य लाभ कमाने के लिए करते हैं और लाभ के लिए ज़मीन को खरीदते व बेचते हैं तो उन्हें साझेदार कहा जाएगा।

- पारस्परिक अभिकरण (Mutual Agency) : साझेदारी का व्यवसाय सभी साझेदारों द्वारा या फिर उनमें से किसी एक द्वारा चलाया जा सकता है। प्रत्येक साझेदार व्यवसाय चलाने के लिए प्रमुख (Principal) होने के साथ-साथ दूसरे साझेदारों के लिए एक अभिकर्त्ता (Agent) भी है।

- लाभ का विभाजन (Sharing of Profit) : साझेदारी का एक अन्य महत्वपूर्ण तत्व यह है कि साझेदारों के बीच समझौता निश्चित रूप से व्यवसाय के लाभों एवं हानियों को बाँटने के लिए होना चाहिए।

- साझेदारी के उत्तरदायित्व (Liability of Partners) : प्रत्येक साझेदार संयुक्त रूप से दूसरे साझेदारों के साथ तथा स्वतंत्र रूप से भी फर्म के सभी कार्यों के लिए उत्तरदायी होता है जब तक कि वह एक साझेदार है। एक साझेदार का एक फर्म के लिए असीमित उत्तरदायित्व (Unlimited Liability) होता है।

- साझेदारी विलेख (Partnership Deed) :

- साझेदारों के बीच लिखित समझौते को साझेदारी विलेख कहते हैं।

- साझेदारी संलेख में सम्मिलित मदें (Contents of Partnership Deed) :

- फर्म का नाम व पता;

- साझेदारों के नाम व पते;

- साझेदारी व्यवसाय की प्रकृति व कार्यक्षेत्र;

- लाभ विभाजन अनुपात;

- साझेदारों की पूँजी;

- पूँजी पर ब्याज के सम्बन्ध में प्रावधान;

- आहरण की राशि;

- आहरण पर ब्याज के सम्बन्ध में प्रावधान;

- फर्म की लेखा पुस्तकें रखने की विधि;

- साझेदारों को देय वेतन, बोनस, कमीशन आदि;

- खातों का अंकेक्षण;

- साझेदारी की अवधि;

- साझेदारों के ऋण व उस पर ब्याज की दर;

- पूँजी खाता रखने की विधि;

- साझेदारों के अधिकार, कर्तव्य व दायित्व;

- नए साझेदार के प्रवेश पर प्रावधान;

- नए साझेदार के प्रवेश, अवकाश ग्रहण करने, मृत्यु होने व लाभ विभाजन अनुपात में परिवर्तन होने, ख्याति का मूल्यांकन व लेखांकन;

- किसी साझेदार के अवकाश ग्रहण करने या मृत्यु पर हिसाब के निपटारे की विधि;

- फर्म के समापन की विधि व परिस्थिति;

- फर्म के समापन पर हिसाब के निपटारे की विधि;

- व्यवसाय संचालन से संबंधित अन्य कोई भी मसला।

- साझेदारी संलेख के अभाव में लागू होने वाले नियम (Rules Applicable in Absence of Partnership Deed)

- लाभ विभाजन अनुपात बराबर होगा ;

- पूँजी पर ब्याज नहीं दिया जाएगा ;

- आहरण पर ब्याज नहीं लिया जाएगा ;

- साझेदारों को पारिश्रमिक (वेतन, कमीशन) नहीं दिया जाएगा ;

- साझेदारों के ऋणों पर ब्याज 6 % वार्षिक दर से दिया जाएगा ;

- प्रत्येक साझेदार को व्यापार संचालन व प्रबंध में हिस्सा लेने का अधिकार होगा ;

- प्रत्येक साझेदार को फर्म की पुस्तकें देखने, निरीक्षण करने व प्रतिलिपि लेने का अधिकार होगा |

- साझेदारी खातों के विशिष्ट पहलू (Special Aspects of Partnership Accounts) :

- साझेदार के पूँजी खाते का अनुरक्षण;

- साझेदारों के बीच लाभ एवं हानि का वितरण;

- पिछले लाभों के गलत विनियोग के लिए समायोजन;

- साझेदारी फर्म का पुनर्गठन तथा

- साझेदारी फर्म का विघटन।

- साझेदार के पूँजी खाते का अनुरक्षण (Maintenance of Partner’s Capital Accounts): पूँजी खातों को अनुरक्षित दो विधियों से किया जा सकता है :

- स्थिर पूँजी विधि (Fixed Capital Method) :

- स्थिर पूँजी विधि के अंतर्गत साझेदारों की पूँजी तब तक स्थिर रहती है जब तक कि साझेदारों के समझौते के अनुसार अतिरिक्त पूँजी को सन्निविष्ट (Introduced) न किया जाए अथवा पूँजी के एक भाग की निकासी (Withdraw) न की जाए।

- सभी प्रकार के लेन-देन जैसे कि लाभ की भागीदारी, पूँजी पर ब्याज, आहरण आदि एक अलग खाते में आलेखित किए जाते हैं जिसे साझेदार का चालू खाता (Current Account) कहते हैं।

- स्थिर पूँजी विधि के अंतर्गत पूँजी खाता एवं चालू खाता निम्नवत प्रदर्शित किया जाता हैः

- अस्थिर पूँजी विधि (Fluctuating Capital Method):

- अस्थिर पूँजी विधि के अंतर्गत केवल पूँजी खाता (Capital Account) ही प्रत्येक साझेदार के लिए तैयार किया जाता है।

- किसी भी निर्देश के अभाव में पूँजी खाते को इस विधि के द्वारा तैयार किया जाना चाहिए।

- इस पूँजी खाते को अस्थिर पूँजी के अंतर्गत तैयार करने हेतु निम्न प्रारूप प्रस्तुत हैः

- स्थिर एवं स्थिर पूँजी खातों के बीच में अंतर (Difference between Fixed Capital Account and Fluctuating Capital Account) :

उदाहरण 1:

समीर तथा यासमीन क्रमश: 15,00,000 रु. तथा 10,00,000 रु. पूँजी लगाकर साझेदार बने हैं। वे लाभों को 3:2 के अनुपात में बाँटने को सहमत हैं। आप यह दर्शाएँ कि इन दोनों साझेदारों के पूँजी खातों में लेन-देन कैसे अभिलेखित होगें, यदि मामले (1) में स्थिर पूँजी है तथा मामले (2) में अस्थिर पूँजी है। खाता पुस्तकें प्रत्येक वर्ष 31 मार्च को बंद होती है।

हल:

कार्यकारी टिप्पणी:

पूँजी पर ब्याज का परिकलन:

समीर:-

- 1 वर्ष के लिए 15,00,000 रु. पर 5% = 75,000 रू.

- 6 माह के लिए 3,00,000 रु. पर 5% = 7,500 रू.

कुल पूँजी पर ब्याज = 82,500 रू. (75,000 + 7,500)

यासमीन:-

- 1 वर्ष के लिए 10,00,000 रु. पर 5% = 50,000 रू.

- 6 माह के लिए 2,00,000 रु. पर 5% = 5,000 रू.

कुल पूँजी पर ब्याज = 55,000 रू. (50,000 + 5,000)

- साझेदारों के मध्य लाभ हानि का बँटवारा (Distribution of Profits Among the Partners): लाभ-हानि खाते द्वारा प्रकट लाभ या बाँटे जाने योग्य लाभ को लाभ- हानि नियोजन खाते के द्वारा साझेदारों के मध्य बाँटा जाता है |

- लाभ- हानि नियोजन खाता (P&L Appropriation A/c) :

लाभ एवं हानि विनियोग खाता सिर्फ़ फर्म के लाभ व हानि खाते का विस्तार मात्र है। यह प्रकट करता है कि साझेदारों के बीच लाभ को कैसे विनियोजित या विभाजित किया जाता है। लाभ व हानि विनियोग खाते की तैयारी के लिए रोज़नामचा प्रविष्टियाँ तथा विभिन्न समायोजनों को करने के बारे में नीचे दिया गया हैः

रोज़नामचा प्रविष्टियाँ (Journal Entries):

- लाभ एवं हानि खाते के शेष को लाभ एवं हानि विनियोग खाते में हस्तांतरण के लिए (Transfer of the Balance of Profit and Loss Account to Profit and Loss Appropriation Account) :

- यदि लाभ एवं हानि खाता एक जमा शेष (कुल लाभ) दर्शाता है

लाभ एवं हानि खाता नाम

लाभ एवं हानि विनियोग खाते से

- यदि लाभ एवं हानि खाता एक नाम शेष (निवल हानि) दर्शाता है

लाभ एवं हानि विनियोग खाता नाम

लाभ एवं हानि खाते से

- पूँजी पर ब्याज के लिए (For Interest on Capital):

- पूँजी खाते पर ब्याज की जमा के लिए

पूँजी खाता पर ब्याज नाम

साझेदार के पूँजी/चालू खाते से (व्यक्तिगत)

- पूँजी पर ब्याज खाते से लाभ एवं हानि विनियोग खाते में हस्तांतरण के लिए

लाभ एवं हानि विनियोग खाता नाम

पूँजी पर ब्याज खाते से

- आहरणों पर ब्याज के लिए (For Interest on Drawings):

- आहरण पर ब्याज का साझेदार के पूँजी खाते पर प्रभार के लिए:

साझेदार का पूँजी/चालू खाता नाम

आहरण पर ब्याज खाते से

- आहरण पर ब्याज का लाभ एवं हानि खाते में हस्तांतरण हेतुः

आहरण पर ब्याज खाता नाम

लाभ एवं हानि विनियोग खाते से

- साझेदार का वेतन (Partner’s Salary):

- साझेदार का वेतन साझेदार के पूँजी खाते में जमा करने हेतुः

साझेदार का वेतन खाता नाम

साझेदार का पूँजी/चालू खाते से

- साझेदार का वेतन लाभ एवं हानि विनियोग खाते में हस्तांतरण हेतुः

लाभ एवं हानि विनियोग खाता नाम

साझेदार का वेतन खाते से

- साझेदार का कमीशन (Partner’s Commission):

- साझेदार के कमीशन को साझेदार के पूँजी खाते में जमा करने हेतुः

साझेदार का कमीशन खाता नाम

साझेदार के पूँजी/चालू खाते से (व्यक्तिगत)

- साझेदार को भुगतान किया गया कमीशन लाभ एवं हानि विनियोग खाते में ले जाने परः

लाभ एवं हानि विनियोग खाता नाम

साझेदार के कमीशन खाते से

- विनियोजन के बाद लाभ या हानि की भागीदारी (Share of Profit or Loss after Appropriation):

(a) यदि लाभ हैः

लाभ एवं हानि विनियोग खाता नाम

साझेदार के पूँजी/चालू खाते से (व्यक्तिगत)

(b) यदि हानि हैः

साझेदारों का पूँजी खाता नाम

लाभ एवं हानि विनियोग खाते से

उदाहरण 2

अमित, बाबू एवं चारू 01 अप्रैल, 2015 को एक व्यवसाय हेतु साझेदारी फर्म स्थापित करते हैं |

- उन्होंने क्रमश: 50,000 रु., 40,000 रु. तथा 30,000 रु. पूँजी के रूप में लगाया है और वे 3:2:1 के अनुपात में लाभ व हानि की भागीदारी के लिए सहमत हैं।

- अमित को प्रतिमाह 1,000 रु. वेतन के रूप में देय है तथा बाबू को प्रति वर्ष कमीशन के रूप में 5,000 रु. देय है।

- इसके साथ यह भी प्रावधान है कि पूँजी पर 6% प्रतिवर्ष की दर से ब्याज देय होगा। इस वर्ष के आहरण - अमित 6,000 रु., बाबू 4,000 रु. तथा चारू 2,000रु. हैं।

- आहरणों पर ब्याज के रूप में अमित से 270 रु., बाबू के आहरण पर 180 रु. तथा चारू से 180रु. प्रभारित किए गए हैं।

- लाभ एवं हानि खाते के अनुसार कुल निवल लाभ 31 मार्च, 2016 की समाप्ति पर 35,660 रु. तथा साझेदारों के बीच लाभ एवं हानि वितरण को दिखाने हेतु लाभ एवं हानि विनियोग खाता तैयार करें।

हल:

- पूँजी पर ब्याज का परिकलन (Calculation of Interest on Capital):

- साझेदारी संलेख में स्पष्ट उल्लेख होने पर ही पूँजी पर ब्याज दिया जाता है।

- पूँजी पर ब्याज समय के आधार पर प्रारम्भिक पूँजी पर लगाया जाता है। यदि वर्ष के दौरान अतिरिक्त पूँजी लगाई जाती है तो उस पर उसकी समय अवधि के अनुसार ब्याज की गणना की जायेगी।

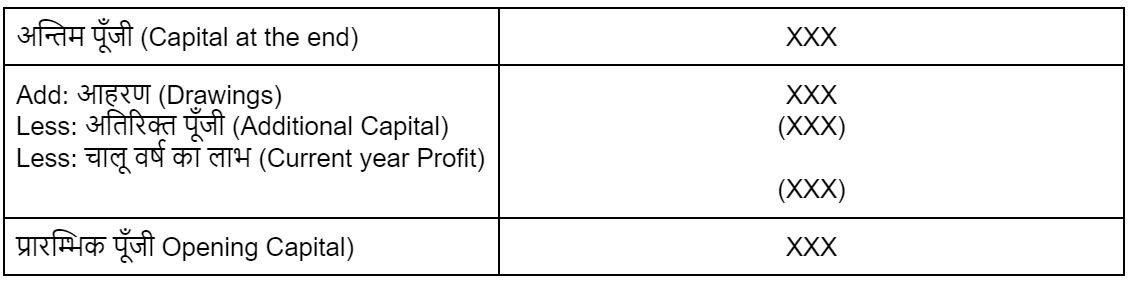

- यदि अन्तिम पूँजी दी गयी हो तो प्रारम्भिक पूँजी की गणना निम्न प्रकार से की जायेगी।

- पूँजी पर ब्याज की गणना सम्बन्धी प्रावधान:-

उदाहरण 3

सलोनी और सृष्टि एक फर्म में साझेदार हैं। उनका पूँजी खाता 01 अप्रैल 2015 को क्रमश: 2,00,000 रु. तथा 3,00,000 रु. शेष दर्शाता है। 01 जुलाई, 2015 को सलोनी ने 50,000 रु. अतिरिक्त पूँजी और सृष्टि ने 60,000 रु. अतिरिक्त पूँजी लगाई। अपने निजी उपयोग हेतु सलोनी ने 01 अक्तूबर, 2015 को 30,000 रु. तथा सृष्टि ने 01 जनवरी, 2016 को 15,000 रु. का आहरण किया। 8% प्रतिवर्ष की दर से ब्याज अनुमत है। वित्त वर्ष 2015-16 के दौरान दोनों साझेदारों की पूँजी पर ब्याज देय का परिकलन कीजिए।

हल: पूँजी पर ब्याज का परिकलन दर्शाता लेखा विवरण-

सलोनी के लिए:-

2,00,000 रू. पर 3 माह का ब्याज 8% प्रतिवर्ष की दर से =

जोड़ा : 2,50,000 रू. पर 3 माह का ब्याज 8% प्रतिवर्ष की दर से =

जोड़ा : 2,20,000 रू. पर 6 माह का ब्याज 8% प्रतिवर्ष की दर से =

सृष्टि के लिए:-

3,00,000 रू. पर 3 माह का ब्याज 8% प्रतिवर्ष की दर से =

जोड़ा : 3,60,000 रू. पर 6 माह का ब्याज 8% प्रतिवर्ष की दर से =

जोड़ा : 3,45,000 रु. पर 3 माह का ब्याज 8% प्रतिवर्ष की दर से =

- आहरणों पर ब्याज (Interest on Drawings): साझेदारी विलेख में यह प्रावधन हो सकता है कि फर्म के अतिरिक्त निजी कार्य हेतु साझेदार द्वारा आहरण पर ब्याज प्रभारित हो। यदि साझेदारों के बीच इस बारे में कोई स्पष्ट समझौता नहीं है तो ब्याज प्रभारित नहीं होगा।

- आहरणों पर ब्याज का परिकलन (Calculation of Interest on Drawings):

- जब प्रतिमाह में स्थिर राशि को आहरित किया जाता है:-

- जब धन को प्रत्येक माह के आरंभ में आहरित किया जाता है:-

- जब धन को प्रत्येक माह के अंत में आहरित किया जाता है:-

- जब धन को प्रत्येक माह के मध्य में आहरित किया जाता है:-

उदाहरण 4 - आशीष अपने निजी उपयोग हेतु 31 मार्च, 2016 को वर्ष की समाप्ति के दौरान प्रति माह 10,000 रुपये का आहरण करता है, तो विभिन्न अवधि की स्थितियों में ब्याज का परिकलन 8% वार्षिक दर से निम्नानुसार होगा :

- जब धन को प्रत्येक माह के आरंभ में आहरित किया जाता है:

- जब धन को प्रत्येक माह के अंत में आहरित किया जाता है:

- जब धन को प्रत्येक माह के मध्य में आहरित किया जाता है:

- जब हर तिमाही में स्थिर राशि को आहरित किया जाए:-

- जब धन को प्रत्येक तिमाही के आरंभ में आहरित किया जाता है:- ब्याज का परिकलन पूरे वर्ष के लिए परिकलित ब्याज 7.5 माह की अवधि अर्थात् (12 + 3)/2 के लिए लागू होगा |

- जब धन को प्रत्येक तिमाही के अंत में आहरित किया जाता है :- परिकलित ब्याज 4.5 अर्थात् (9 +0)/2 माह के लिए परिकलित किया जाएगा।

उदाहरण 5 - सतीश एवं तिलक एक फर्म में साझेदार हैं तथा लाभ व हानि की भागीदारी बराबर करते हैं। लेखा वर्ष 2015-16 के दौरान सतीश ने हर तिमाही में 30,000 रु. आहरित किए। यदि इन आहरणों पर 8% प्रतिवर्ष की दर पर ब्याज लिया जाता है तो वर्ष के अंत में प्रभारित ब्याज की राशि का परिकलन विभिन्न विधियों की स्थिति में निम्नानुसार होगा:

- जब धन को प्रत्येक तिमाही के आरंभ में आहरित किया जाता है:

- जब धन को प्रत्येक तिमाही के अंत में आहरित किया जाता है:

- जब विविध धन राशियों को भिन्न समय अंतरालों पर आहरित किया जाता है:

जब साझेदार भिन्न-भिन्न धनराशि को भिन्न समय अंतरालों पर आहरित करते हैं तब ब्याज का परिकलन उत्पाद विधि (Product Method) का उपयोग किया जाता है।

उदाहरण 6 - शहनाज अपने निजी उपयोग के लिए फर्म से 31 मार्च, 2016 के समापन वर्ष के दौरान निम्नलिखित धन राशियाँ आहरित करती है। उत्पाद विधि द्वारा आहरणों पर ब्याज को परिकलित करें यदि इन पर 7% प्रतिवर्ष की दर से ब्याज प्रभारित किया जाए।

इन आहरणों पर ब्याज का परिकलन निम्नानुसार होगा:-

- जब आहरणों की तिथि स्पष्टीकृत न हो:

जब सभी आहरणों की राशि का विवरण तो दिया गया हो परंतु आहरणों की तिथि सुस्पष्ट न हों तब यह माना जाता हैं कि पूरे साल भर धनराशि को अनियमित रूप से निकाला गया है। इसमें अवधि को 6 माह का माना जाता है।

उदाहरण 7 - शकीला अपनी फर्म से 31 मार्च, 2016 को लेखा वर्ष की समाप्ति तक वर्ष भर के दौरान 60.000 रु. निकाले हैं और उस पर 8% प्रतिवर्ष की ब्याज प्रभारित होती है। इसमें अवधि को 6 माह माना जाएगा, जो कि एक औसत अवधि है और यह माना गया है कि पूरे वर्ष के दौरान अनियमित रूप से राशि आहरित हुई है। प्रभारित ब्याज की राशि 2, रु. को इस प्रकार परिकलित करना है।

- एक साझेदार की न्यूनतम लाभ गारंटी का निपटारा (Guarantee of Profit to a Partner):

कभी-कभी एक साझेदार को लाभ के भाग के रूप में एक न्यूनतम राशि की गारंटी दी जाती है। यदि किसी वर्ष लाभ वितरण अनुपात के अनुसार परिकलन के बाद उसके भाग का लाभ गारंटीकृत राशि से कम होता है तो यह कमी गारंटी प्राप्त साझेदार के भाग में दूसरे साझेदारों द्वारा सहमति के अनुपात में भुगतान किया जाता है।

उदाहरण 8 - अरूण, वरूण और तरूण लॉ फर्म में साझेदार हैं और 5:3:2 के अनुपात में लाभ व हानि का विभाजन करते हैं साझेदारी संलेख के अनुसार :

- पूँजी पर ब्याज 5% प्रतिवर्ष |

- अरूण को 6,00,000 रुपये के वार्षिक शुल्क की गारन्टी फर्म द्वारा दी गई है।

- तरूण को पूँजी पर ब्याज के अतिरिक्त 2.50 000 रू. के लाभ की गारण्टी दी गई है यदि किसी वर्ष यह धनराशि कम है तो इस कमी की पूर्ति अरूण और वरूण 2:3 के अनुभाग में पूरा करेंगे।

मार्च 31, 2019 को अरूण ने 3.20.000 रू, का शुल्क अर्जित किया तथा फर्म का लाभ 8,60,000 रू. रहा। यदि अप्रैल 01, 2019 को साझेदारों की पूँजी 3000000 रू. (अरूण),3,00,000 रू. (वरूण) और 2,00,000 रू. (तरूण) है तो लाभ एवं हानि विनियोग खाता तैयार करें ।

हल:

- पूर्व समायोजनों का निपटारा (Past Adjustments):

- कभी- कभी साझेदारी फर्म की पुस्तकों को बन्द करने के बाद यह ज्ञात होता है कि इन खातों में कोई गलती रह गयी हैं या साझेदारी संलेख में दी गयी शर्तों का पूरी तरह पालन नहीं हुआ हैं। अतः लेखांकन अवधि की समाप्ति के बाद इन शर्तों के पालन हेतु (Ommission) अथवा गलतियों (Errors) के सुधार हेतु समायोजन की आवश्यकता होती हैं। इसके लिए किये गये लेखांकन व्यवहार को बंद हुए साझेदारी खातों का समायोजन कहा जाता है।

- प्रायः निम्न मदों के लिए समायोजन किये जाते हैं:-

- पूँजी पर ब्याज का लेखा न किया जाना या कम/अधिक ब्याज प्रभारित कर देना।

- आहरण पर ब्याज का लेखा न किया जाना या कम/अधिक ब्याज प्रभारित कर देना।

- साझेदारों के पारिश्रमिक (वेतन, फीस व कमीशन) का लेखा न करना।

- गलत अनुपात में लाभों का विभाजन होना।

- समायोजन की विधि:

एकल प्रविष्टि द्वारा समायोजन (Past Adjustment by Passing Single Entry)- जो साझेदारों को देना है उनके खाते में जमा व जो राशि उनसे वसूल करनी है उसे उनके खाते में नाम करके एक विश्लेषण तालिका तैयार की जाती है। अन्त में शुद्ध प्रभाव के आधार पर समायोजन प्रविष्टि की जाती है।

Gaining Partner's Capital A/c Dr. (जिसे अधिक राशि मिली है)

To Sacrificing Partner's Capital A/C (जिसे कम राशि मिली है)

उदाहरण 9 - नुसरत, सोनू तथा हिमेश एक फर्म में 5: 3:2 के अनुपात से लाभ व हानि के विभाजन पर साझेदार हैं। साझेदारी विलेख में प्रावधान है कि आहरणों पर 10% प्रतिवर्ष की दर से ब्याज प्रभारित किया जाए। मार्च 31, 2015 में वर्ष की समाप्ति पर नुसरत, सोनू तथा हिमेश के आहरण क्रमश: 20.000 रु. 15000 रु. तथा 10,000 रु. थे। अंतिम लेखा तैयार करने के बाद यह पाया गया कि आहरणों पर ब्याज के बारे में ध्यान नहीं दिया गया। आवश्यक समायोजन रोजनामचा प्रविष्टि बनाएँ।

हल:

आहरणों पर ब्याज के लिए समायोजन किए जाने वाला लेखा विवरण प्रदर्शन

आहरणों पर ब्याज के समायोजन के लिए रोजनामचा प्रविष्टि निम्न होगी:

(रू.) (रू.)

सोनू का पूँजी खाता नाम 150

हिमेश का पूँजी खाता नाम 100

नुसरत पूँजी खाते से 250

(आहरणों पर ब्याज के विलोपन के लिए समायोजन)

Launch your Graphy

Launch your Graphy