Class 12th लेखाशास्त्र (Accountancy)

Chapter 3 - साझेदारी फर्म का पुनर्गठन : साझेदार का प्रवेश

(Reconstitution of Partnership Firm : Admission of a Partner)

- साझेदारी फर्म का पुनर्गठन (Reconstitution of Partnership Firm) : साझेदारों के मध्य विद्यमान समझौते में किसी प्रकार का परिवर्तन साझेदारी फर्म का पुनर्गठन (Reconstitution of Partnership Firm) कहलाता है | यह निम्न परिस्थितियों में होता है :-

- नए साझेदार के प्रवेश पर;

- वर्तमान साझेदारों के बीच लाभ विभाजन अनुपात में परिवर्तन होने पर;

- साझेदार के अवकाश ग्रहण करने पर;

- साझेदार की मृत्यु पर;

- दो फर्मों का एकीकरण होने पर |

- साझेदार का प्रवेश (Admission of a Partner) :

- भारतीय साझेदारी अधिनियम, 1932 के अनुसार वर्तमान साझेदारों की सहमति से ही एक नए व्यक्ति को साझेदार बनाया जा सकता है |

- नए साझेदार को दो अधिकार प्राप्त होते हैं :-

- फर्म की संपत्तियों में हिस्सा लेने का अधिकार |

- भावी लाभों में हिस्सा लेने का अधिकार |

- नए साझेदार के प्रवेश पर निम्न समायोजन किये जाते हैं :-

- नए लाभ विभाजन अनुपात की गणना;

- त्याग अनुपात की गणना;

- ख्याति का मूल्यांकन व लेखांकन;

- संपत्तियों व दायित्वों का पुनर्मूल्यांकन;

- संचय, अवितरित लाभों व हानियों का समायोजन;

- पूँजी का समायोजन |

- नया लाभ विभाजन अनुपात (New Profit Sharing Ratio): नए साझेदार सहित सभी साझेदार जिस अनुपात में फर्म के लाभों को आपस में बाँटते है उसे नया लाभ विभाजन अनुपात कहते हैं | नए साझेदार के आने से पुराने साझेदारों का लाभ विभाजन अनुपात बदल जाता है | इसलिए नए अनुपात की गणना की जाती है |

- त्याग अनुपात (Sacrificing Ratio): नए साझेदार के प्रवेश पर पुराने साझेदार अपने लाभ के हिस्से का जिस अनुपात में त्याग करते हैं उसे त्याग अनुपात कहते हैं |

त्याग अनुपात = पुराना लाभ विभाजन अनुपात – नया लाभ विभाजन अनुपात

नया लाभ विभाजन अनुपात = पुराना लाभ विभाजन अनुपात – त्याग का अनुपात

नये लाभ विभाजन अनुपात व त्याग अनुपात की गणना विभिन्न परिस्थितियों में निम्न प्रकार की जाती है:-

- जब प्रश्न मे केवल नये साझेदार का अनुपात दिया गया हो: जब नये साझेदार का हिस्सा दिया गया हो व पुराने साझेदारों के त्याग का विवरण न हो तो पुराना अनुपात ही त्याग अनुपात होता है ।

उदाहरण 1- A व B एक फर्म में साझेदार है जो 3 : 1 के अनुपात में लाभ विभाजन करते है । C लाभ में ¼ हिस्से के लिए फर्म में प्रवेश करता हैं। नया लाभ विभाजन अनुपात व त्याग अनुपात ज्ञात करो।

हल: माना कि फर्म का कुल लाभ 1 हैं।

शेष लाभ C के प्रवेश के बाद = 1 -¼ = ¾

A का हिस्सा =

B का हिस्सा =

नया लाभ विभाजन अनुपात =

त्याग अनुपात = पुराना लाभ विभाजन - अनुपात नया लाभ विभाजन अनुपात

A का त्याग अनुपात =

B का त्याग अनुपात =

त्याग अनुपात = 3:1

- जब नया साझेदार पुराने साझेदारों से समान अनुपात में अपना हिस्सा प्राप्त कर रहा हैं तो इस दशा में पुराने साझेदारों ने जितना त्याग किया है उसे उनके पुराने अनुपात में से घटाकर नया अनुपात ज्ञात करेगें। त्याग अनुपात इस स्थिति में बराबर होगा।

उदाहरण 2 - अक्षय और भारती साझेदार हैं और 3:2 के अनुपात में लाभ विभाजित करते है। वे दिनेश को 1/5 भाग के लिए फर्म में प्रवेश देते हैं जिसे वह अक्षय और भारती से बराबर अनुपात में प्राप्त करता है। अक्षय, भारती और दिनेश के नए लाभ विभाजन अनुपात की गणना कीजिए।

हल : दिनेश का भाग =

अक्षय का भाग =

भारती का भाग =

अक्षय, भारती और दिनेश के बीच नया लाभ विभाजन अनुपात 5:3:2 होगा।

त्याग का अनुपात = 1:1

- जब नया साझेदार लाभों में अपना हिस्सा असमान अनुपात में प्राप्त करता है:-

उदाहरण 3 - A व B एक फर्म में साझेदार है जो 3 : 2 के अनुपात में लाभ विभाजन करते है । वे C को लाभों में ⅕ हिस्से के लिए प्रवेश देते है जिसे वह A व B से 1 : 2 के अनुपात में प्राप्त करता है । नया लाभ विभाजन अनुपात ज्ञात करों।

हल: C का भाग =

A का त्याग =

B का त्याग =

त्याग का अनुपात = 1: 2

नया लाभ विभाजन अनुपात = पुराना लाभ विभाजन अनुपात - त्याग अनुपात

A का नया हिस्सा =

B का नया हिस्सा =

C का भाग =

नया लाभ विभाजन अनुपात = = 8: 4: 3

- जब नया साझेदार अपना हिस्सा पूर्णतया किसी एक साझेदार से प्राप्त करता है:

उदाहरण 4 - A और B एक फर्म में साझेदार है जो 7:3 में लाभ विभाजन करते हैं। C को प्रवेश दिया जाता है। C अपना 1/10 हिस्सा पूर्णतः A से प्राप्त करता है । नये लाभ विभाजन अनुपात की गणना करो।

हल: A का त्याग =

A का नया लाभ विभाजन अनुपात =

A, B और C का नया लाभ विभाजन अनुपात = 6 : 3 : 1

- जब नया साझेदार अपना हिस्सा पुराने साझेदारों से एक निश्चित अनुपात में प्राप्त करता है:

उदाहरण 5 - A व B 3:2 के अनुपात में लाभ विभाजन करते हैं। C को ¼ हिस्सा देकर प्रवेश देते हैं, जिस वह 4/24 A से व 2/24 B से प्राप्त करता है । नया लाभ विभाजन अनुपात ज्ञात करें।

हलः A का त्याग =

B का त्याग =

त्याग अनुपात = 4 : 2 = 2 : 1

नया लाभ विभाजन अनुपात = पुराना लान विभाजन अनुपात - त्याग अनुपात

A =

B =

C =

A, B और C का नया लाभ विभजन अनुपात =

= 26 : 19 : 15

- ख्याति का अर्थ (Meaning of Goodwill):

- ख्याति किसी व्यवसाय की प्रसिद्ध का ऐसा मूल्य है जिससे कि वह उस व्यवसाय में लगी हुई अन्य इकाइयों द्वारा अर्जित किए गए सामान्य लाभ की अपेक्षा अधिक लाभ अर्जित करती है।

- निम्नलिखित कारक ख्याति के मूल्य को प्रभावित करते हैं:

- व्यवसाय का स्वरूप (Nature of Business): ऐसी फर्म जो उच्च मूल्य वृद्धि उत्पादों का उत्पादन करती है या जिनके उत्पादों की माँग स्थिर रहती है. अधिक लाभ कमाती है। अत: ऐसी फर्मों की ख्याति अधिक होती है।

- स्थान (Place) : यदि व्यवसाय केंद्रीय स्थान पर स्थित है या उस स्थान पर जहाँ ग्राहकों की अधिक भीड़ है तो ख्याति का मूल्य बढ़ने लगता है।

- प्रबंध निपुणता (Efficiency of Management) : एक प्रबंधित फर्म ऊँची उत्पादकता और लागत कुशलता के कारण अधिक लाभ अर्जित करती है, जिससे उसकी ख्याति के मूल्य में वृद्धि होती है।

- बाज़ार की स्थिति (Market Conditions) : एकाधिकार की स्थिति या सीमित प्रतियोगिता, फर्म को अधिक लाभ अर्जित करने के योग्य बनाती है | इससे भी फर्म की ख्याति के मूल्य में वृद्धि होती है।

- विशेष लाभ (Special Advantages) : जिस फर्म को आयात लाइसेंस, बिजली की निम्न दर व निरंतर आपूर्ति का आश्वासन, माल पूर्ति के दीर्घकालीन ठेके, सुप्रसिद्ध सहयोगी, पेटेंट, व्यापारिक चिह्न आदि के विशेष लाभ प्राप्त हों, उसकी ख्याति का मूल्य ऊँचा होगा।

- ख्याति के प्रकार (Types of Goodwill)

- क्रय की गई ख्याति (Purchased Goodwill)- किसी व्यवसाय को क्रय करते सगय यदि क्रय प्रतिफल व्यवसाय की शुद्ध सग्पत्तियों के मूल्य से अधिक है तो यह आधिक्य ही क्रय की गई ख्याति कहलाती हैं | Goodwill=Purchuse consideration - Net Assets

- यह किसी व्यवसाय के क्रय करने पर उत्पन्न होती हैं।

- पुस्तकों में इसका लेखा किया जाता है, क्योंकि इसके लिये प्रतिफल का भुगतान किया गया है।

- इसे चिट्ठे में संपत्ति के रूप में दिखाया जाता है।

- स्वअर्जित ख्याति (Self Generated Goodwill)-

- यह एक व्यवसायिक संस्था के अच्छे सम्बंधों और यश का मूल्य है जो व्यवसाय में सृजित किया जाता हैं।

- लेखा मानक 26 व Indian A.S. 38 के अनुसार इसका लेखा पुस्तकों में नहीं किया जाता हैं।

- इस प्रकार की ख्याति के मूल्यांकन का प्रश्न फर्म के पुनर्गठन के समय उत्पन्न होता है।

- ख्याति के मूल्यांकन की आवश्यकता (Need for Valuation of Goodwill) : साझेदारी फर्म के संदर्भ में निम्न परिस्थितियों में ख्याति के मूल्यांकन की आवश्यकता उत्पन्न हो सकती है :

- वर्तमान साझेदारों के बीच लाभ विभाजन अनुपात में परिवर्तन;

- नए साझेदार का प्रवेश;

- साझेदार का सेवानिवृत्त होना;

- साझेदार की मृत्यु;

- फर्म का विघटन और

- साझेदारी फर्मों का एकीकरण।

- ख्याति मूल्यांकन की विधियाँ (Methods of Calculation of Goodwill) : ख्याति मूल्यांकन की निम्नलिखित प्रमुख विधियाँ हैं :

- औसत लाभ विधि;

- भरित औसत लाभ विधि;

- अधिलाभ विधि;

- पूँजीकरण विधि।

- औसत लाभ विधि (Average Profits Method):इस विधि में निम्न चरण सम्मिलित हैंः

- औसत लाभ की गणना करें:-

- औसत लाभ को दिए गए वर्षों के क्रय से गुणा करके ख्याति की गणना करें:

उदाहरण 6 - गत पाँच वर्षों में एक फर्म का लाभ इस प्रकार है : वर्ष 2012:- 4,00,000 रु.; वर्ष 2013:- 3,98,000 रु वर्ष 2014:- 45,000 रु.; वर्ष 2015:-4,45,000 रु. और वर्ष 2016:- 5,00,000 रु. । पाँच वर्षों के औसत लाभों के चार वर्षों के क्रय के आधार पर फर्म की ख्याति की गणना कीजिए।

हल

- भरित औसत लाभ विधि (Weighted Average Profits Method):

यदि फर्म के कार्यकलापों में कमी अथवा वृद्धि की स्थायी प्रवृति है तो वर्तमान वर्ष के लाभों को पिछले वर्ष के लाभों से अधिक भार दिया जाता है | औसत निकालने का आधार, वर्ष के लाभों को क्रमशः 1. 2, 3. 4 भार देकर किया जाता है |

उदाहरण 7 - एक फर्म के गत पाँच वर्षों के लाभ इस प्रकार हैं :

ख्याति के मूल्य का निर्धारण भरित औसत लाभ के 3 वर्ष के क्रय के आधार पर कीजिए। वर्ष 2012-13. 2013-14. 2014-15, 2015-16 और 2016-17 को क्रमश: 1.2.3.4.5 भार प्रदान करें।

हल

- अधिलाभ विधि (Super Profits Method): इस विधि में निम्न चरण सम्मिलित हैंः

1. औसत लाभ की गणना करें:-

2. विनियोजित पूँजी पर प्रतिफल की सामान्य दर के आधार पर सामान्य लाभ की गणना करें:-

3. औसत लाभ में से सामान्य लाभ घटाकर अधिलाभ की गणना करें:-

4. अधिलाभ को दिए गए वर्षों के क्रय से गुणा करके ख्याति की गणना करें।

उदाहरण 8 - एक व्यवसाय की लेखा पुस्तकें यह दर्शाती हैं कि 31 दिसंबर, 2014 को 5,00,000 रु. फर्म की पूँजी है और पिछले पाँच वर्षों का लाभ इस प्रकार : 2012: 40,000 रु.; 2013 : 50,000 रु.: 2014 : 55,000 रु.: 2015 : 70,000 रु. और 2016: 85,000 रु.। आपको व्यवसाय के अधिलाभों के 3 वर्षों के क्रय के आधार पर ख्याति की गणना करनी है। प्रतिफल की सामान्य दर 10% दी हैं।

हल:

औसत लाभ:

- पूँजीकरण विधि (Capitalisation Method):

इस विधि से ख्याति का मूल्यांकन दो प्रकार से किया जाता है :

- औसत लाभों का पूँजीकरण (Capitalisation of Average Profits): इसमें निम्न चरण सम्मिलित हैं :

- पिछले कुछ वर्षों के कार्य संपादन के आधार पर औसत लाभ ज्ञात कीजिए:

- प्रतिफल की सामान्य दर के आधार पर औसत लाभ का पूँजीगत मूल्य निम्न प्रकार ज्ञात करेंः

- कुल परिसंपत्तियों (ख्याति को छोड़कर) में से बाह्य दायित्व घटाकर व्यवसाय में विनियोजित वास्तविक पूँजी (निवल परिसंपत्तियाँ) ज्ञात करें।

निवल परिसंपत्तियाँ/फर्म की पूँजी = कुल परिसंपत्तियाँ (ख्याति को छोड़कर) - बाह्य दायित्व।

- औसत लाभों के पूँजीकृत मूल्य में से निवल परिसंपत्तियों को घटाकर ख्याति के कुल मूल्य की गणना करें|

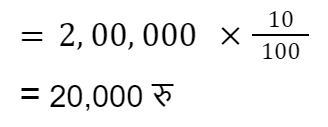

उदाहरण 9 - एक व्यवसाय पिछले कुछ वर्षों में 1,00,000 रु. का औसत लाभ अर्जित करता है और इसी प्रकार के व्यवसाय में प्रतिफल की सामान्य दर 10% है। यदि व्यवसाय की निवल परिसंपत्तियों का मूल्य 8,20,000 रु. दिया है तो पूँजीगत औसत लाभ विधि द्वारा ख्याति के मूल्य का निर्धारण करें।

हल:

- अधिलाभों का पूँजीकरण (Capitalisation of Super Profits) : इसके अंतर्गत निम्न चरण आते हैं -

- फर्म की पूँजी ज्ञात करें :-

फर्म की पूँजी = कुल परिसंपत्तियाँ (ख्याति को छोड़कर) - बाह्य दायित्व।

- विनियोजित पूँजी पर सामान्य लाभ की गणना करें:-

- दिए गए गत वर्षों के औसत लाभ की गणना करें।

- औसत लाभ में से सामान्य लाभ की राशि को घटाकर अधिलाभ की राशि की गणना करें।

- अधिलाभ की राशि को प्रतिफल की सामान्य दर गुंणाक से गुणा करें, अर्थात

उदाहरण 10

- एक फर्म की ख्याति को पिछले पाँच वर्षों के औसत लाभों के तीन वर्षों के क्रय के आधार पर लगाया जाता है जो कि इस प्रकार हैं :

- यदि फर्म की कुल पूँजी 1,00,000 है और प्रतिफल की सामान्य दर 8% है। पिछले 5 वर्षों का औसत लाभ 12,000 रु. है और ख्याति का अनुमान तीन वर्षों के अधिलाभों पर लगाया जाता हैं।

- राम ब्रदर्स का औसत लाभ 30,000 रु, हैं और पूँजी 2.00.000 रु. हैं। व्यवसाय में सामान्य प्रतिफल की दर 10% है। अधिलाभ की पूँजीकरण विधि का प्रयोग करते हुए ख्याति का मूल्य ज्ञात करे।

हल:-

- कुल लाभ = 10,000 रु. + 15,000 रु. + 4,000 रु. + 6,000 रु. - 5,000 रु. =30,000रु.

औसत लाभ = 30,000/5 = 6,000 रु.

ख्याति = औसत लाभ x = 6,000 रु.x3 = 18,000 रु.

- औसत लाभ = 12,000 रु

सामान्य लाभ =

= 8,000 रु

अधिलाभ = औसत लाभ - सामान्य लाभ = 12,000 रु - 8,000 रु = 4,000 रु

ख्याति = अधिलाभ x 3 = 4,000 रु x 3 = 12,000 रु

- सामान्य लाभ =

अधिलाभ = औसत लाभ - सामान्य लाभ = 30,000 रु - 20,000 रु = 10,000 रु

- ख्याति का व्यवहार (Treatment of Goodwill): नया साझेदार फर्म के लाभों में स्वयं के दावे की पूर्ति और पुराने साझेदारों के लाभों के अनुपात में हुई कमी की क्षतिपूर्ति अतिरिक्त धनराशि से करता है जिसे नये साझेदार द्वारा लाई गई ख्याति का प्रतिफल (Premium for Goodwill) कहते हैं।

- यदि यह ख्याति का प्रतिफल (Premium for Goodwill) सीधे तौर पर पुराने साझेदारों को व्यक्तिगत रूप से दी जाती है तो फर्म की पुस्तकों ने कोई प्रवृष्टि नहीं होती है।

- जब नया साझेदार ख्याति की धनराशि नकद लाता है (When the new partner brings goodwill in cash):

- इस स्थिति में निम्न रोजनामाचा प्रविष्टयाँ होगी :

- यदि साझेदार यह निर्णय लेते हैं कि उनके पूँजी खाते के जमा पक्ष पर लिखी गई ख्याति पर प्रतिफल की राशि व्यवसाय में ही रहेगी तो ऐसी स्थिति में ऊपर बताई गई प्रविष्टियों के साथ कोई भी अतिरिक्त रोजनामचा प्रविष्टि नही की जाएगी।

- यदि पुराने साझेदार ख्याति की राशि पूर्णतः अथवा आंशिक रूप से आहरित करने का निर्णय लेते हैं तब नीचे दी गई अतिरिक्त प्रविष्टि की जाएगी :

- जब नया साझेदार पूर्णतः अथवा आंशिक ख्याति नही लेकर आता है (When the new partner does not bring goodwill in cash (Partly or Fully): इस स्थिति में नये साझेदार द्वारा नहीं लायी गई धनराशि को नये साझेदार के चालू खाते में नाम और पुराने साझेदारों के पूँजी खातों में त्याग अनुपात की दर से जमा किया जाएगा।

- जब ख्याति की राशि विद्यमान हो (When the Goodwill appears in the books): यदि प्रवेश के समय ख्याति फर्म की पुस्तकों में विद्यमान है तो इस धनराशि को पुराने साझेदारों के पूँजी खातों में उनके पुराने लाभ विभाजन अनुपात में विभाजित किया जाएगा।

उदाहरण 11 - राम और रहिम फर्म के साझेदार हैं और लाभ व हानि का विभाजन 3 : 2 के अनुपात में करते है। राहुल लाभ में 1/3 भाग के लिए साझेदारी करता है। वह पूँजी के लिए 10,000 रु. लाता है। किंतु वह अपने भाग की ख्याति लाने में असमर्थ है जिसका मूल्यांकन 30,000 रु. किया गया है। निम्न परिस्थितियों के लिए आवश्यक रोजनामचा प्रविष्टियाँ करें।

(अ) जब फर्म की पुस्तकों में ख्याति का खाता नहीं खोला गया है;

(ब) जब फर्म की पुस्तकों में ख्याति का मूल्य 15,000 रु. दर्शाया गया है।

हल : (अ) जब फर्म की पुस्तकों में ख्याति का खाता नहीं खोला गया है;

(ब) जब फर्म की पुस्तकों में ख्याति का मूल्य 15,000 रु. दर्शाया गया है:

- प्रचछन्न ख्याति (Hidden Goodwill): कभी-कभी नए साझेदार के प्रवेश पर ख्याति का मूल्य नहीं दिया गया होता। ऐसी स्थिति में पूँजी विनियोग की व्यवस्था और लाभ विभाजन अनुपात के आधार पर ख्याति का मूल्यांकन किया जाता है।

उदाहरण 12 - हेम और नेम एक फर्म में साझेदार हैं तथा 3:2 के अनुपात में लाभ का विभाजन करते हैं । उनकी पूँजी क्रमशः 80,000 रु. और 50,000 रु. हैं। वे 1 अप्रैल, 2017 को सेम को भावी लाभ में 1/5 भाग के लिए नया साझेदार शामिल करते हैं। सेम 60,000 रु. की पूँजी लेकर आता है। ख्याति के मूल्य की गणना कीजिए और सेम के प्रवेश पर फर्म की पुस्तकों में रोजनामचा प्रविष्टियाँ कीजिए यदि

(अ) जब सैम ख्याति का अंश लेकर आता है।

(ब) जब सैम ख्याति का अंश नहीं लेकर आता है।

हल (अ) जब सैम ख्याति का अंश लेकर आता है:

(ब) जब सैम ख्याति का अंश नहीं लेकर आता है:

कार्यकारी टिप्पणी:

फर्म की ख्याति का मूल्यांकन:-

सैम की पूँजी = 60,000 रू

सैम के लाभों का अंश= ⅕

फर्म की कुल पूँजी = 60,000 × 5 = 3,00,000 रू

हेम, नेम और सैम की वास्तविक कुल पूँजी = 80,000 + 50,000 + 60,000 = 1,90,000

फर्म की ख्याति = 3,00,000 - 1,90,000 = 1,10,000

सैम का अंश = 1,10,000 × ⅕ = 22,000 रू.

- संचित लाभों और हानियों का समायोजन (Adjustment for Accumulated Profits and Losses): यदि नए साझेदार के प्रवेश के समय फर्म की पुस्तकों में संचय और संचित लाभ/हानि विद्यमान होते हैं तो उन्हें पुराने लाभ विभाजन अनुपात में पुराने साझेदारों के पूँजी खातों में हस्तांतरित कर दिया जाता है। इस उद्देश्य के लिए निम्न रोज़नामचा प्रविष्टियों का अभिलेखन किया जाएगा:-

उदाहरण 13 - राजेन्द्र और सुरेन्द्र एक फर्म में साझेदार हैं तथा 4:1 के अनुपात में लाभ का विभाजन करते हैं। वे अप्रैल 15, 2017 को नरेन्द्र को फर्म में प्रवेश देते हैं। इस तिथि को फर्म के सामान्य संचय में 20,000 रु. और लाभ हानि खाते के नाम शेष में 10,000 रु. है। संचित लाभ व हानि को समायोजित करने के संदर्भ में आवश्यक रोजनामचा प्रविष्टियाँ करें।

हल:

- परिसंपत्तियों और दायित्वों का पुनर्मुल्यांकन (Revaluation of Assets and Liabilities) : परिसंपत्तियों और दायित्वों का पुनर्मुल्यांकन उद्देश्य के लिए फर्म पुनर्मूल्यांकन खाता (Revaluation Account) तैयार करती है। प्रत्येक परिसंपत्ति या दायित्व पर लाभ या हानि को इस खाते में हस्तांतरित किया जाता है तथा अन्त में इसके शेष को पुराने साझेदारों के पूँजी खातों में उनके पुराने लाभ विभाजन अनुपात में हस्तांतरित करते हैं। परिसंपत्तियों के पुनर्मूल्यांकन और दायित्वों को पुनर्निर्धारण पर निम्न प्रविष्टियाँ अभिलेखित की जाएंगी।

टिप्पणीः प्रविष्टि 1, 2, 3 और 4 को केवल परिसंपत्तियों और दायित्वों के मूल्य में वृद्धि या कमी की राशि से किया जाएगा।

उदाहरण 14 : निम्न तुलन पत्र अ और ब का है जो 3:2 के अनुपात में लाभ विभाजित करते हैं:-

इस तिथि को निम्न शर्तों पर स को साझेदारी में प्रवेश दिया गया :

- स लाभ में 1/6 भाग के लिए 15,000 रु. की पूँजी और 5,000 रु. ख्याति के लिए प्रीमियम के रूप में लाएगा।

- स्टॉक के मूल्य में 10% कमी तथा संयंत्र एवं मशीनरी में 10% की वृद्धि हुई।

- फर्नीचर का पुनर्मूल्यांकन 9,000 रु. पर किया गया।

- विविध देनदारों पर 5% संदिग्ध ऋणों का प्रावधान किया गया और 200 रु. बिजली का बिल देने के लिए उपलब्ध रहेंगे।

- 1,000 रु. मूल्य के विनियोग (जिन्हें तुलन पत्र में नहीं दर्शाया गया है) बही खातो में दर्शाया जाएगा।

- एक लेनदार जिस पर 100 रु. देय है अपलिखित किया गया।

रोजनामचा प्रविष्टियों का अभिलेखन करें और पुनर्मूल्यांकन खाता और साझेदारों के पूँजी खाते तैयार करें।

हल

- साझेदारों के पूँजी खातों का समायोजन (Adjustment of Partner’s Capital Account) :

- कभी-कभी साझेदार प्रवेश के समय साझेदार लाभ विभाजन अनुपात के आधार पर अपनी पूँजी के समायोजन के लिए सहमत होते हैं। ऐसी स्थिति में यदि नए साझेदार की पूँजी दी गई है तो उसके आधार पर पुराने साझेदारों की नयी पूँजी की गणना की जाती है।

- ख्याति, संचय और परिसंपत्तियों और दायित्वों का पुनर्मूल्यांकन आदि के सभी समायोजनों के पश्चात निर्धारित की गई पूँजी की तुलना पुरानी पूँजी से की जाती हैं ।

- यदि किसी साझेदार की पूँजी कम होती हैं तो वह कमी को पूरा करने के लिए आवश्यक राशि लेकर आता है और जिस साझेदार की राशि अधिक होगी वह पूँजी की अधिक राशि को निकाल कर ले जाएगा। निम्न रोजनामचा प्रविष्टियाँ अभिलेखित की जाएँगी:

उदाहरण 15 - अ और ब एक फर्म में साझेदार हैं तथा 2:1 के अनुपात में लाभ का विभाजन करते हैं। वे स को लाभ में 1/4 भाग के लिए शामिल करते हैं। स 20,000 रु. पूँजी के लिए लाता है। ख्याति, परिसंपत्तियाँ एवं दायित्वों से संबंधित समायोजनों के पश्चात पुराने साझेदारों अ और ब की पूँजी क्रमशः 45,000 रु. 15,000 रु. होगी। यह निर्णय लिया गया कि साझेदारों की पूँजी नए लाभ विभाजन अनुपात के अनुसार होगी। अ और ब की नई पूँजी ज्ञात कीजिए तथा यह मानते हुए रोजनामचा प्रविष्टियाँ करें कि जिस साझेदार की पूँजी कम होगी वह आवश्यक राशि लेकर आएगा तथा पूँजी राशि अधिक होने पर निकाल ली जाएगी।

हल

- नए लाभ विभाजन अनुपात की गणना: यह माना गया है कि स ने अपना भाग, अ और व से पुराने लाभ विभाजन अनुपात में लिया है, अर्थात 2:1

कुल लाभ = 1

स का भाग = ¼

शेष भाग = 1 - ¼ = ¾

अ का नया भाग = ¾ × ⅔ = 6/12

ब का नया भाग = ¾ × ⅓ = 3/12

स का नया भाग = ¼ ×3/3 = 3/12

अतः अ. ब और स के बीच नया लाभ विभाजन अनुपात 6:3:3 या 2:1:1 होगा।

- अ और ब की नयी पूँजी:

स की पूँजी (जिसका लाभ में 1/4 भाग है) 20,000 रु. है। ब का लाभ में नया भाग 1/4 है। अतः उसको पूँजी भी 20,000 रु. होगी। अ का नया भाग 2/4 है जो कि स के भाग का दोगुना होगा। इसलिए उसकी पूँजी 40,000 रु. होगी।

समस्त समायोजनों के पश्चात् अ और ब की पूँजी क्रमश: 45,000 रु. और 15,000 रु. हैं। अत: अ फर्म से 5,000 रु. (45,000 रु. - 40,000 रु.) निकाल कर ले जाएगा। जबकि व 5,000 रु. (20,000 - 15,000 रु.) की राशि को लेकर आएगा। रोजनामचा प्रविष्टि होगी :

Launch your Graphy

Launch your Graphy